19 mayo 1978

Estalla el escándalo del Banco Coca, justo cuando este estaba negociando su fusión con Banesto

Hechos

En mayo, los ex directivos del Banco Coca D. Enrique Miñarro Montoya, D.Antonio Fábregas y el funcionario de aduanas D. Diego Ferrer, fueron acusados por la policía de evasión de capitales.

Lecturas

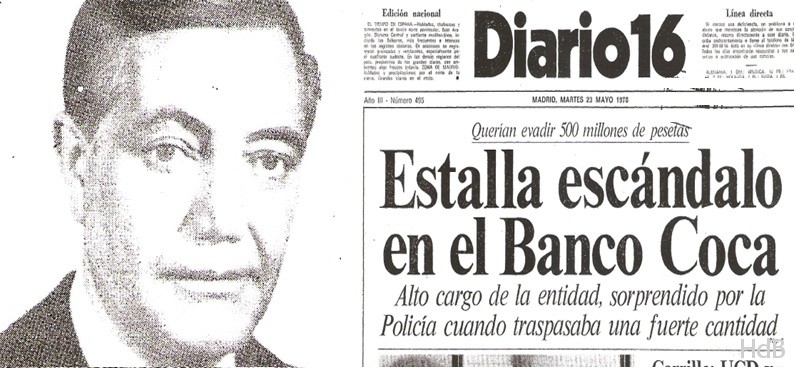

El 22 de mayo de 1978 fue detenido el consejero delegado del Banco Coca, D. Enrique Miñarro Montoya, cuando trataba de sacar del país 150 millones de pesetas en un aparente caso de evasión de capitales.

El escándalo se produce justo cuando el Banco Coca estaba negociando su absorción por parte del Banco Banesto de D. Aguirre Gonzalo y D. José María Sainz de Vicuña.

–

El consejero delegado de la Banca Coca, D. Enrique Miñarro Montoya, hombre de confianza del presidente D. Ignacio Coca, fue sorprendido por la policía cuando traspasaba una fuerte cantidad de dinero fuera del país, superaba los 500 millones de pesetas.

ARTURO COCA SE DESVINCULA

En declaraciones a la prensa D. Arturo Coca, hermano del actual presidente, aclaró «Soy un Coca, pero sólo tengo el 36% de las acciones del banco y no participo en la gestión de la cantidad desde hace diez años. El hecho que precipitó mi salida fue, precisamente, la entrada de Enrique Miñarro, a quien ya puse en su día varias demandas por sus irregularidades.

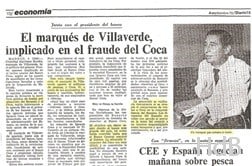

¿IMPLICADO EL MARQUÉS DE VILLAVERDE?

Algunos medios de comunicación señalaron la posibilidad de que el Marqués de Villaverde (yerno del General Franco) estuviera implicado en el fraude del Banco Coca, pero él nunca fue procesado ni condenado por el mismo.

Algunos medios de comunicación señalaron la posibilidad de que el Marqués de Villaverde (yerno del General Franco) estuviera implicado en el fraude del Banco Coca, pero él nunca fue procesado ni condenado por el mismo.

–

BANESTO SUSPENDE LA FUSIÓN

El escándalo se produjo justo cuanto se estaba acordando la absorción del banco Coca por el banco Banesto, una fusión que en teoría hubiera permitido a D. Ignacio Coca ocupar una vicepresidencia en el poderoso Banesto. El director de esta entidad ha aclarado que la absorción no se culminará hasta que no se aclara el escándalo, un escándalo que puede costarle su asiento al Sr. Coca.

21 Julio 1978

Detectadas omisiones fiscales en el Coca

El informe y la documentación complementarla elaborados por la Inspección fiscal del Ministerio de Hacienda en relación con el affaire del Banco Coca fueron remitidos en la mañana de ayer al fiscal del Reino, por si de ellos pudieran deducirse actuaciones delictivas en el seno de la entidad. Las averiguaciones llevadas a cabo por la inspección fiscal han determinado la existencia de determinadas revalorizaciones de activos del banco, en una cuantía situada en torno a los 5.000 millones de pesetas. según han señalado a EL PAÍS fuentes solventes. Como consecuencia de todo ello, los inspectores han procedido también al levantamiento de actas por supuesta infracción fiscal del Coca.Las averiguaciones de los inspectores se han desarrollado en las últimas semanas, pero no puede afirmarse que hayan concluido. A partir de ahora la inspección compulsará las operaciones del banco durante los cinco últimos años, por si existieran otras infracciones complementarlas de tipo fiscal.

Las revalorizaciones irregulares del Banco Coca alcanzan ya los 5.000 millones

El plazo de cinco años es el máximo que la ley permite la aplicación de sanciones con carácter retroactivo. Estas averiguaciones pueden durar hasta un máximo de cinco o seis meses y, caso de ser detectadas nuevas irregularidades, podría incrementarse la sanción pecuniaria y el pago de impuestos adeudados por el Coca.

Aunque todos los datos concretos de las indagaciones de la inspección fiscal están sometidos a secreto oficial, diversos medios solventes consultados por EL PAÍS han estimado en torno a los 3.500 millones de pesetas la cantidad que, como consecuencia del levantamiento de actas, pudiera adeudar el Banco Coca al Tesoro en estos momentos. Las irregularidades detectadas consisten en una supuesta ocultación fiscal, a partir de la revalorización de activos muebles e inmuebles del banco, mediante operaciones ficticias de compra-venta, durante el periodo hasta ahora investigado.

Según la interpretación de las actas, se entiende cerrado el ejercicio del Banco Coca a partir de que la junta general aprobó su fusión con Banesto. En base a ello y a la legislación sobre el impuesto de sociedades, concretamente los artículos 12 y 72 del texto refundido, corresponde presentar la liquidación del ejercicio veinte días después de cerrado éste, lo que conlleva que a las cargas tributarias previstas por la ley haya que añadir las sanciones previstas en su articulado. Los porcentajes que corresponden son el 36% de la cantidad estipulada en concepto de gravamen de plusvalías y el 15% de impuesto sobre las rentas del capital; sobre la cantidad resultante a abonar por el impuesto procedería en el planteamiento del acta aplicar un 50% suplementario en concepto de recargo, por omisión y no reincidencia, por no haber efectuado la declaración pertinente dentro del plazo previsto. En conjunto, las estimaciones señalan que el Banco Coca pudiera adeudar en estos momentos al Fisco hasta unos 3.500 millones de pesetas.

Otra de las particularidades de la normativa vigente prevé que la sanción y liquidación de las actas deben ser previas a la presentación de cualquier tipo de recurso ante el Tribunal Económico Administrativo por parte del Banco Coca, o cualquier otro tipo de contencioso. Según ha podido saber EL PAIS, los representantes del Banco Coca mostraron su disconformidad con el contenido de las actas, en lo que se refiere a la prescripción del plazo para presentar la declaración impositiva. La interpretación de la ley vigente por parte de la entidad estima que la liquidación del ejercicio no es real hasta tanto no ha sido formalizada la escritura de fusión -lo que todavía no se ha producido-, por lo que no procede sino levantar acta previa, que determinaría ya la obligación de abonar en su día el impuesto correspondiente, pero sin el 50% de recargo por ocultación de datos fiscales. Los representantes del Coca insisten en que todavía no se ha cerrado el plazo reglamentario para presentar su declaración, dado que las irregularidades descubiertas corresponden al indicado periodo de investigación: últimos meses de 1977 y primeros del presente año, y el ejercicio deberá ser considerado cerrado a partir de que sea firmada la escritura de fusión con Banesto. La tesis de la inspección es contraria, entendiendo cerrado ya el plazo reglamentarlo, y los responsables del Coca se proponen recurrir contra ella.

¿Dónde está el dinero?

Una de las grandes incógnitas de todo el caso es dónde pueden encontrarse las cantidades manejadas en la revalorización, en el supuesto de que se hubieran realizado operaciones reales de caja lo que todavía no ha podido ser determinado por la inspección.

En las operaciones de revalorizaclón de activos -realizadas de forma eminentemente burda, según opinión generalizada- caben tres modalidades perfectamente diferenciadas. La primera posibilidad consistiría en que realmente se hubieran manejado fondos físicos en las operaciones de compra-venta, con lo que entonces cabría preguntarse dónde se encuentran realmente los 5.000 millones resultantes de la revalorización. Una segunda posibilidad sería que las operaciones hubieran sido totalmente ficticias y se hubieran realizado con el propósito de sanear la entidad antes de su integración en Banesto, tapando fallidos y operaciones desfavorables realizadas por el banco en meses y años anteriores, que no hubieran quedado registradas en los correspondientes balances. Finalmente, existe también la posibilidad de que determinados activos del banco, valorados ficticiamente en los balances, hubieran sido revalorizados a instancias de Banesto, deseoso de recibir el banco con sus activos fijados en valor real.

¿Dónde está Miñarro?

Como se recordará, el asunto Coca saltó a la opinión, pública a raíz de la detención de Enrique Miñarro, consejero Y antiguo consejero-delegado de la entidad, presunto autor de un delito de evasión de capitales, y su procesamiento. El señor Miñarro fue puesto en libertad bajo fianza individual de sesenta millones de pesetas, en unión de los otros dos encartados en el asunto. En una de sus declaraciones ante el juez encargado del caso, el titular del Juzgado número 3 de la Audiencia Nacional, el consejero del Coca reconoció haber evadido hasta 850 millones de pesetas, comprometiéndose a repatriar la totalidad de la suma, depositada en una entidad bancaria de Suiza. Hace dos semanas, el señor Miñarro no acudió a la reglamentaria presentación policial, por lo que se le considera en estos momentos como huido, pesando sobre el orden de busca y captura. La impresión en medios policiales es que Enrique Miñarro se encuentra fuera de España, tras haber cruzado ilegalmente la frontera. Los tratados bilaterales de extradición no contemplan esta posibilidad en casos de delitos, monetarios, como el que se imputa al procesado. Hasta el momento se desconoce oficialmente el paradero del antiguo consejero-delegado del Coca, aunque se especula con que pudiera encontrarse en algún país centroeuropeo. Previamente, el señor Miñarro había expresado la posibilidad de que pudiera autorizársele acudir a Suiza para recoger personalmente el dinero evadido, acompañado por funcionarios policiales españoles, pero ello no llegó a materializarse. Las autoridades gubernativas habían retirado al señor Miñarro su documento nacional de identidad y pasaporte, por lo que sorprende la facilidad con que, al parecer, consiguió huir de España. Días antes de su desaparición, el señor Miñarro había promovido querellas criminales contra el vicepresidente del Gobierno Fernando Abril, por supuesta quebrantación de secreto oficial, y el ministro del Interior, Rodolfo Martín Villa, por haberle retirado los aludidos documentos.

Según diversas fuentes consultadas por EL PAÍS, la causa seguida por el Juzgado número 3 de la Audiencia Nacional contra el señor Miñarro se encuentra paralizada desde hace varias semanas.